CSR - Berichtspflicht für große Unternehmen

Corporate Social Rsponsibility Berichtspflicht für bestimmte große Unternehmen ab 2017

Im Rahmen der CSR - Berichtspflicht müssen die Unternehmen künftig ihre Lage- und Konzernlageberichte erweitern und über Umweltbelange, Arbeitnehmerbelange, Sozialbelange, der Achtung von Menschenrechten und Bekämpfung der Korruption und Bestechung berichten.

Hierzu liegt derzeit ein Gesetzesentwurf der Bundesregierung mit dem Titel „Entwurf eines Gesetzes zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in Ihren Lage- und Konzernlageberichten“ vor, kurz auch CSR - Richtlinie - Umsetzungsgesetz genannt.

Das geplante Gesetz dient der Umsetzung der EU Richtlinie 2014/95/EU des Europäischen Parlaments vom 22. Oktober 2014, der sogenannten „CSR - Richtlinie“.

Durch das CSR - Richtlinie - Umsetzungsgesetz wird unter anderem das Handelsgesetzbuch (HGB) geändert und die neue Berichtspflicht für bestimmte Unternehmen integriert.

Die CSR - Richtlinie ist bis spätestens zum 6. Dezember 2016 in deutsches Recht umzusetzen.

CSR - Berichtspflicht

Im Rahmen der CSR - Berichtspflicht müssen die Unternehmen künftig ihre Lage- und Konzernlageberichte erweitern und über Umweltbelange, Arbeitnehmerbelange, Sozialbelange, der Achtung von Menschenrechten und Bekämpfung der Korruption und Bestechung berichten.

Hierzu liegt derzeit ein Gesetzesentwurf der Bundesregierung mit dem Titel „Entwurf eines Gesetzes zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in Ihren Lage- und Konzernlageberichten“ vor, kurz auch CSR - Richtlinie - Umsetzungsgesetz genannt.

Das geplante Gesetz dient der Umsetzung der EU Richtlinie 2014/95/EU des Europäischen Parlaments vom 22. Oktober 2014, der sogenannten „CSR - Richtlinie“.

Durch das CSR - Richtlinie - Umsetzungsgesetz wird unter anderem das Handelsgesetzbuch (HGB) geändert und die neue Berichtspflicht für bestimmte Unternehmen integriert.

Die Gesetzesänderung zur CSR-Richtlinie wurde am 8. März 2017 vom Bundestag verabschiedet.

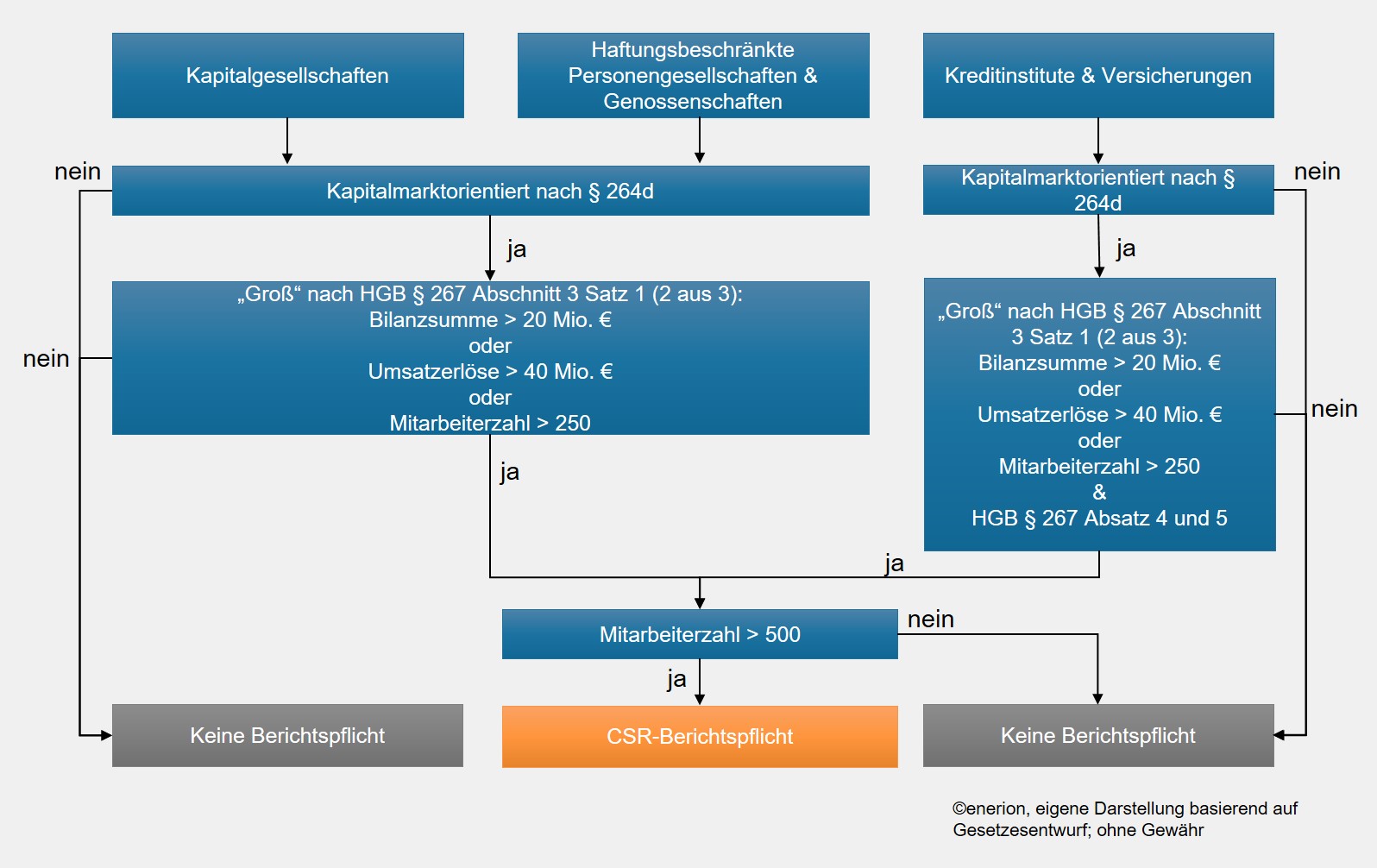

Wer ist von der CSR - Berichtspflicht betroffen?

Betroffen von der Berichtspflicht sind nach aktuellem Gesetzesentwurf fast ausschließlich Unternehmen, insbesondere Aktiengesellschaften (AG) und Kommanditgesellschaften auf Aktien (KGaA), Kreditinstitute und Versicherungsunternehmen.

Allgemein sind alle Kapitalgesellschaften betroffen, wenn sie:

- gemäß des § 267 Ansatz 3 Satz 1 HGB ein großes Unternehmen ist,

- kapitalmarktorientiert im Sinne des § 264d HGB und

- im Jahresdurchschnitt mehr als 500 Arbeitnehmer beschäftigt

Nach Schätzungen der Betreiber des Bundesanzeigers sind in Deutschland über 500 Unternehmen von der neuen CSR - Berichtspflicht betroffen.

Wie muss über Corporate Social Responsibility berichtet und veröffentlicht werden?

Für die Berichterstattung der nichtfinanziellen Informationen sind den Unternehmen verschiedene Wege offengelassen:

- Der Lagebericht ist um die nichtfinanzielle Informationen zu erweitern, die sogenannte nichtfinanzielle Erklärung. Dabei können die zusätzlichen Informationen einen eigenen Abschnitt im Lagebericht erhalten.

- Die nichtfinanziellen Informationen können auch in einem gesonderten Corporate Social Responsibility Bericht (nachfolgende kurz CSR - Bericht genannt) außerhalb des Lageberichtes veröffentlicht werden. Innerhalb des Lageberichtes muss dann jedoch auf diesen CSR - Bericht verwiesen werden. Die Offenlegung des CSR - Berichtes muss zusammen mit dem Lagebericht erfolgen. Alternativ:

- Der CSR – Bericht wird spätestens 6 Monate nach dem Abschlussstichtag auf der Internetseite der Gesellschaft veröffentlicht und ist dort für mindestens 10 Jahre abrufbar. Die Internetseite muss im Lagebericht genannt werden.

Glossar

(engl. = Corporate Social Responsibility) lässt sich mit unternehmerischer Gesellschaftsverantwortung übersetzen

Art der Unternehmensführung, die das Ziel hat, wirtschaftliche Erfolge im Einklang mit dauerhafter ökologischer Verträglichkeit und sozialer Gerechtigkeit zu entwickeln.

Was sind die Inhalte eines CSR - Berichtes?

Neben der Beschreibung des Geschäftsmodelles muss in der nichtfinanziellen Erklärung gemäß des Gesetzes-Entwurfes Stellung genommen werden zu:

- Treibhausgasemissionen

- Wasserverbrauch

- Luftverschmutzung

- Nutzung erneuerbarer Energien

- Schutz der biologischen Vielfalt

- …

Die Inhalte der nichtfinanziellen Erklärung umfassen mindestens Angaben zu Umweltbelangen (z.B. CO2 Emissionen, Umweltauswirkungen, Energieeinsatz), Arbeitnehmer- und Sozialbelangen, Achtung der Menschenrechte und zur Bekämpfung von Korruption.

Für die Erstellung der Erklärungen können gemäß Gesetzesentwurf nationale und internationale Rahmenwerke genutzt werden. Es haben sich verschiedene CSR-Standards etabliert.

Bis wann muss der CSR - Bericht erstellt werden?

Die Berichterstattung zur Corporate Social Responsibility muss, je nach gewählter Methode, spätestens 6 Monate nach dem Abschlussstichtag erfolgen. Die Durchführung wird im Rahmen der Abschlussprüfung durch den Wirtschaftsprüfer bestätigt.

Da die CSR - Berichtspflicht wohl zum 01.01.2017 oder im Laufe des Jahres 2017 wirksam wird, müssen entsprechende Berichte mit den Abschlussberichten in 2018 vorgelegt werden.

CSR Standards

– die wichtigsten Standards im Überblick:

Global Reporting Initiative (GRI)

international anerkannt und mit der Konzentration auf wesentlichen Informationen

Deutscher Nachhaltigkeitskodex (DNK)

zunehmend etabliert in Deutschland - einfach anzuwenden und an kleine und mittelständische Unternehmen gerichtet

UN Global Compact

Verpflichtung zur Einhaltung von zehn sozialen und ökologischen Mindeststandards

Befreiung von der CSR - Berichtspflicht

Unternehmen sind unter gewissen Umständen von der CSR - Berichtspflicht befreit, wenn sie z.B. im Konzernlagebericht des Mutterkonzerns (mit Sitz in der EU) einbezogen sind.

Ob Ihr Unternehmen von der Pflicht befreit ist oder zur Berichterstattung verpflichtet ist, sollten Sie im Zweifelsfall durch ihren Wirtschaftsprüfer oder Rechtsbeistand prüfen lassen.

Welche Bußgelder gibt es?

Im Rahmen der Aktualisierung des Handelsgesetzbuches (HGB) wird im aktuellen Gesetzesentwurf auch der Paragraph 334 HGB hinsichtlich der Höhe von Ordnungswidrigkeiten angepasst.

Für kapitalmarktorientierte Gesellschaften sollen dann zukünftig Bußgelder in Millionenhöhe möglich sein.

Wie lange dauert es einen CSR - Bericht zu erstellen?

Bei der Erstellung eines CSR – Berichtes sind verschiedene Abteilungen im Unternehmen involviert. Je nach Größe des Unternehmens oder des Konzerns sind die zeitlichen Aufwendungen entsprechend unterschiedlich hoch anzusetzen. Für einen Erstbericht sind daher die Kosten schwer abzuschätzen.

Gemäß dem Gesetzesentwurf kann jedoch mit Zeitaufwendungen für eine Erst-Erstellung zwischen 90 Manntagen für eine einzelne Kapitalgesellschaft und 230 Manntagen für einen Konzern gerechnet werden.

Angesichts zukünftig drohender Bußgelder sollte entsprechend frühzeitig mit der Erstellung des Berichtes begonnen werden.

Wie hoch sind die Kosten zur Erstellung eines Berichtes?

Neben den internen Personalaufwendungen sind Fortbildungskosten und Mehraufwendungen durch den Wirtschaftsprüfer zu berücksichtigen. Während sich letztere noch im Rahmen bewegen dürften, sind vor allem die zeitliche Bindung des Personals und die Kosten für Weiterbildungen die wesentlichen Kostentreiber.

Wie können die Kosten für einen CSR - Bericht reduziert werden?

Durch eine qualifizierte Planung und Strukturierung der notwendigen Arbeiten lassen sich die Kosten eingrenzen.

Unser CSR - Nachhaltigkeitsmanager betreut Unternehmen für eine effiziente Berichtserstellung. Anhand eines strukturierten Ablaufplanes leiten wir in enger Kooperation mit Ihren Mitarbeitern durch den Prozess. Dadurch reduziert sich der zeitliche Aufwand für Ihre Mitarbeiter deutlich. Die nötigen Daten werden effizient gesammelt und Abstimmungen zwischen den verschiedenen Abteilungen ihres Unternhemens reduzieren sich.

Je nach Wunsch und Kundenkapazität übernehmen wir Aufgaben von der Projektleitung bis hin zur kompletten Berichtserstellung.

Wie reduziert enerion meine Berichtskosten?

Inhaltliche Prüfung ihres Berichtes auf Vollständigkeit

Übernahme der Berichtserstellung